主页 > imtoken版本怎么看 > 分析几个“数字货币”骗局,我们发现了这些真相

分析几个“数字货币”骗局,我们发现了这些真相

在央行数字货币(DCEP)的消息不断放出后,有关“数字货币”的违法活动再度抬头。

近日,新闻曝光了几起“数字货币”诈骗的典型案例。此前,移动支付网盘点了315期间数字货币相关骗局及监管政策(315关注:盘点“数字货币”骗局及相关监管政策),本期我们将重点探讨这些案例提醒大家谨防上当受骗。

以“数字货币”为源头,承诺高投资回报

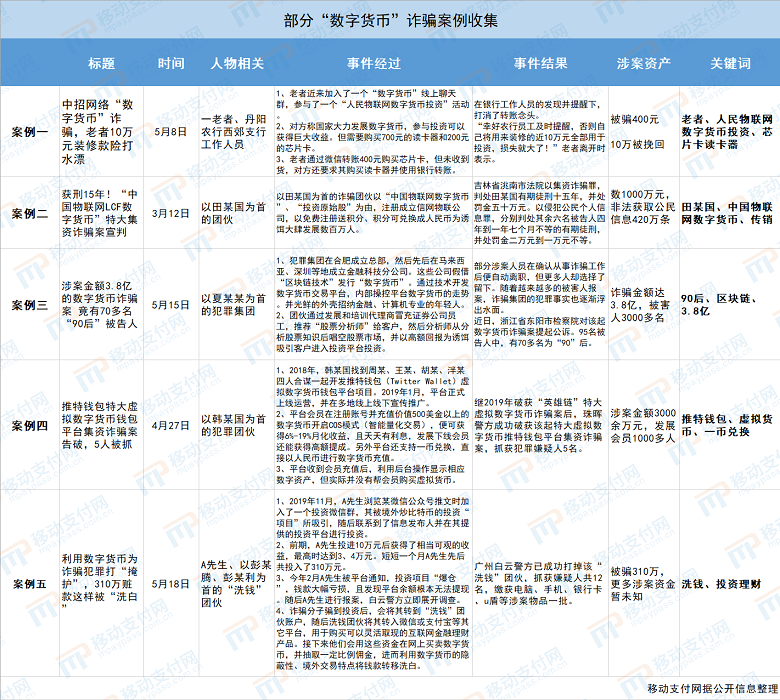

废话不多说,上图即可。

通过以上5个典型的诈骗案例,我们可以得出一个共同点,那就是都以“数字货币”为营销手段,宣传卖点,投资热点数字货币诈骗案例,引导投资者投资,往往会得到短时间内获得高回报。

四个典型案例,套路比一个深

案例一、第二,从简单的购买设备,到欺诈投资,再到“出售原始股” 庞氏骗局是典型的网络诈骗传销。前期打着“央行”、“国家”、“数字货币”等权威或流行概念,疯狂建群通过微信等渠道招人,填写个人信息领取免费积分吸引人,后来用各种方法欺骗会员投资。逃跑。此类诈骗主要针对50-60岁互联网经验较少的中老年人。他们利用“高收入”和传销属性进行疯狂洗脑。该方法实际上非常简单和简单。作弊”。

案例3是一个从公司注册、研发平台、员工招聘到晋升的全链条服务的欺诈案例。此类诈骗针对的是具有一定互联网和投资经验的人,尤其是股票爱好者。他们冒充证券推销员,在微信和QQ上向客户推荐“股评员”,然后分析股票知识以获取客户信任。后来,他们唱响股市,谎称投资“数字货币”可以获得高额回报,作为诱饵诱使客户投资公司开发的数字货币交易平台。这类诈骗比较高级,但有一点就是它所有的业务都是“假的”,“数字货币”也是一个虚构的概念。

案例4与案例3类似,也是一个假的“数字货币”平台,但结合了案例一、2的“金字塔营销”性质的线上和线下推广方式。与案例3不同的是,它打造了一个“虚拟货币”投资交易平台,也可以接受以太坊、柚子币等主流数字货币的一币兑换,在平台兑换成人民币进行充值投资。这类骗局针对的是有一定数字货币投资经验的人,他们通常热衷于关注一些新兴的数字资产项目,通过伪装成正规的数字货币交易平台来获取投资者的信任。由于比特币等主流“数字货币”市场天生价格不稳定,容易造成心理落差,而此类诈骗平台的高额稳定收益成为投资者炒作的渠道。

案例5在投资平台方面也与案例4相似。还通过伪造网站、APP等投资平台来吸引客户投资,回报高,但不同的是,本案中,诈骗团伙除了自己的行为外,还与“洗钱”团伙合作洗黑钱。欺诈性资金,例如买卖“数字货币”和其他匿名资产,将资金转移到国外。这类诈骗没有具体的目标,但其作案手段比较先进。洗钱是通过买卖数字货币进行的,公安机关难以追查。

“数字货币”含糊不清

数字货币是一种电子货币形式的替代货币。国际清算银行 (BIS) 将数字货币定义为以数字形式表示的资产。根据国际货币基金组织和欧洲银行的定义,数字货币可以分为“电子货币”、“虚拟货币”和“加密货币”。

电子货币是指政府发行或监管的法定货币的数字表示,如支付宝、微信余额;狭义的虚拟货币是由开发者控制和创造,以在特定社区获得价值,如Q币、魔兽金币等;加密货币是一种利用密码学原理来保证交易安全和控制交易单元创建的交换媒介,如比特币、以太坊等。广义的虚拟货币实际上包括所谓的电子货币和加密货币。

上述案例几乎都是以“数字货币”作为关键词来吸引投资者购买,而目前大部分的“数字货币”指的是“加密货币”。在这种情况下,“数字货币”究竟指的是什么?按照币圈关于加密货币的说法,如果做不那么严格的分类,大致可以分为传销币和空气币两大类。打着“数字货币”的幌子进行诈骗和传销的典型工具,或者说是炒作货币的手段,没有任何应用场景。事实上,这种所谓的“数字货币”与区块链和物联网技术有关。没有关系,都是骗子通过网络手段包装的产品。案例一、 II中的“中国物联网数字货币”等概念是一种传销货币,案例三中的“数字货币”可以说是空气货币。

2、主流和山寨币。顾名思义,主流货币是一种被主流认可并具有实际应用价值的加密货币。目前主要是指那些在数字货币交易市场中排名靠前的加密货币。事实上,所谓的山寨币是相对于主流货币而言的。比如现在绝对主流货币的莱特币,在当时是山寨币之王。因此,在加密货币的早期,可以说除了比特币之外的所有币都是山寨币。案例四,骗子骗取被骗的数字货币资产投资于其虚假交易平台,然后将其出售以赚取赃款。案例5,洗钱团伙通过买卖数字货币的方式转移、洗钱资产。这里的“数字货币”主要是指主流货币和山寨币。

我们目前重点讨论的“央行数字货币”(DCEP,全称Digital Currency Electronic Payment,即数字货币和电子支付的结合体)具有与现金完全相同的功能属性,但它是数字形状。因此,DCEP 与其他数字货币有着根本的不同。主要区别如下:

1、发行者不同。 DCEP是中国央行发行的主权货币,具有国家主权背书,不受法律约束。虽然像比特币这样的主流加密货币没有明确的发行人和信用背书,但它们不是法定货币。

2、价值保证各不相同。由于DCEP是国家发行的,用来代替M0数字货币诈骗案例,与人民币1:1兑换,所以其保值系数最高。比特币的虚拟货币与法币无关,价值波动剧烈。非对称锚定锚定的其他主流货币大部分不受国家监管。虽然它们比其他虚拟货币更稳定,但它们没有高价值的保证。

3、中心化程度不同。 DCEP 采用中心化管理模式,不同于 Libra 或大多数由去中心化委员会管理的去中心化加密货币。中央银行对其有绝对的控制权,这就是主权货币存在的意义。这一点的存在使得DCEP具有合法的补偿和稳定的货币价值,同时可以实现央行对货币的宏观审慎和调控。

实际上,在笔者看来,比特币等虚拟货币在本质上永远不能被视为货币,它们没有价值尺度的功能,更多的是一种数字资产。

结论

总而言之,数字货币的问题非常复杂,普通人很容易因为术语和名称的关系而混淆。从货币发展史,从贝壳到金银再到纸币,货币载体发生了很多变化。现在已经进入信息时代,逐步向数字货币发展是必然趋势。

DCEP 是一种法定货币这一事实是其区别于大多数数字货币的关键。因此,消费者应保持警惕,同时欢迎新兴的支付方式和货币载体。要分清炒作和炒作的“手段”,自觉识别打着数字货币旗号的骗局,防止被不法分子洗脑和上当。